家賃収入でお小遣いUP!失敗しない不動産投資のポイント

突然ですが、今のお小遣いに満足していますか?

「あと1万円でも、お小遣いがUPしたら・・・」という願望は、よっぽどのお金持ちでない限り、誰もが思うことだと思います。

今回は、少しの投資で、毎月2万円のお小遣いを得た実例をもとに、不動産投資の一つの方法についてお話しいたします。

不動産投資の最大リスクは、空き家と修繕費

不動産投資には、さまざまなリスクがあります。

しかし、リスクが明らかということは、対策法も建てられます。

「ローン破たんのリスク」は、無理なく買える物件を購入すれば問題ありません。

また「居住者からのクレーム対応」「賃料の滞納」などのリスクは、管理保証会社に委託すれば解決します。これらのリスクは、あらかじめ自分で避けることが可能なものです。

いっぽう、自分では避けることが難しいリスクに「購入した物件が大幅に下がる」「修繕コストがかかる」「空き家」リスクなどがあります。

「購入した物件が大幅に下がる」リスクとは、一般的には、大きな欠陥などが見つかり、建物自体の価格が下がることです。構造的な問題があり、建物が傾きでもしたら資産価値はさがり、売却は難しいでしょう。

また「修繕コストがかかる」リスクは、給湯器や換気機器、給排水などの配管の施工不良、老朽化による建物の修繕費用がかかるリスクのことです。

「空き家」リスクとは、もじ通り、住まいの借り手が見つからないことです。

しかし、この「購入した物件が大幅に下がる」「修繕コストがかかる」「空き家」リスクは、質の良い建物を購入すれば、避けられるものなのです。

つぎに、当事務所がコンサルタントしました、N様の実例をもとに解説いたします。

ポイント1.修繕コストのかからない、優良物件を購入する

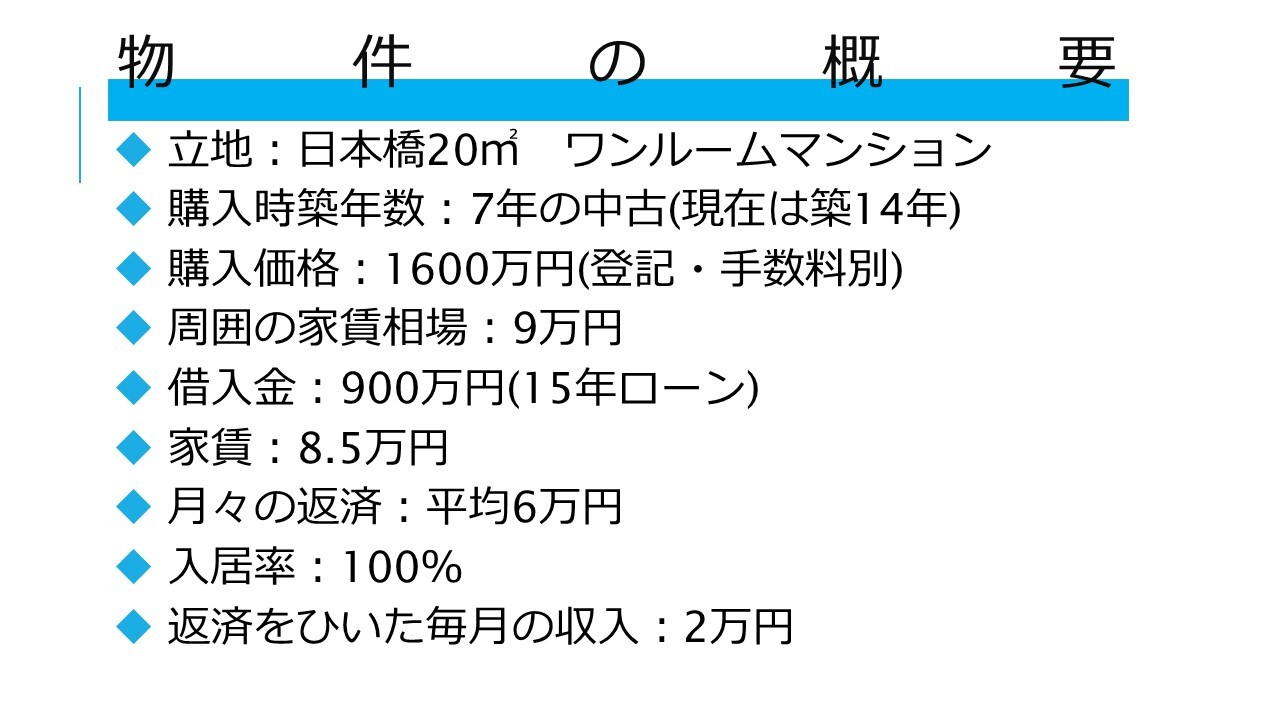

N様が、不動産投資のために購入した物件の概要は、以下の通りです。

投資物件を探す場合、最初にすることは立地探しです。

目的によって、立地は変わってきますが、「単身者が遅くまで仕事をしている」「ファミリー層が暮らしていない」という条件で、日本橋を提案させていただきました。

つぎに「予算」です。

予算は「頭金+借入金」ですが、頭金は貯金から、また借入金は家賃で返済するよう、おおまかに計算します。家賃は相場よりも低い金額で、計算しておきます。

「予算」がある程度決まったら、次にすることは「優良な物件」を探すことです。

ここで注意することですが、高額であれば「優良な物件」ということではありません。

雨漏りや構造的な欠陥がなく、設備も含め、修繕コストのかからない優良物件を探します。

これは建築の専門家に依頼しないと、難しいところです。

ポイント2.空き家にしないため、家賃は相場家賃より安く設定する

購入物件が決まれば、最後に「家賃」を調整します。

N様が、今から7年前に、中古で購入した日本橋のワンルームマンションは、新築当時は2250万円でした。

新築時の家賃は10万円だったようですが、築7年となり、家賃を9.5万円に下げても空き家状態で売られていました。

そこで、N様のお部屋の入居率を100%にするため、家賃を周辺相場より1割さげて8.5万円に設定し、家賃から管理手数料などを引いた収入で借入金を返せるように、借入金額を調整しました。

家賃を相場から下げることは、効果絶大で、購入から7年たった現在まで、実質入居率(入居者の引越し期間を除いた入居率)は100%となっています。また、家賃収入は8.5万円で、借入金や管理費を差し引いた実質の収入は2万円です。

ちょっとしたお小遣いですよね!

いかがでしたか?

不動産投資には、他にもいろいろな方法があります。

しかし、利回りや値上がり益・節税などのため、無理な投資を行えば、破たんのリスクがあります。

無理ない借り入れと、建物に対するリスクを回避し、空き家リスクをなくせば、

不動産投資は最も堅実な投資方法となるのではないでしょうか。

(しかまのりこ)